На какую сумму кредита я могу рассчитывать?

Банк всегда одобряет максимальную сумму, которую может

выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не

может быть больше 85% стоимости выбранной вами недвижимости.

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка - это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

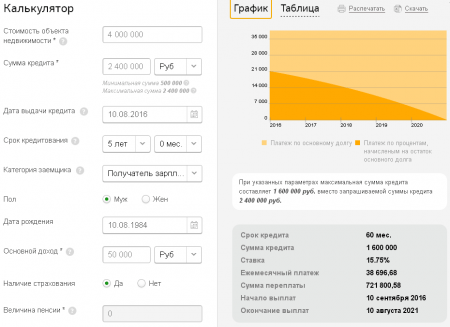

Как узнать переплату по моему будущему кредиту?

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в калькуляторе.

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу - страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика - супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков - участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке - от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) - напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) - напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре - 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов - от 2 000 ₽ .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка - у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех - подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап - регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Имущество, то это отличная надежда на широкие возможности.

Даже не продавая ее, вы можете успешно получать деньги в качестве кредита и выгодных условиях и тратить их на свои нужды, в том числе на развитие. Самым главным преимуществом такого кредитования есть то, что оно потребительское, а значит, отчитываться за потраченные суммы ни кому не придется.

Конечно, вы можете оформить займ и без залога, но сумма его не будет больше 1 млн, а еще вас обязательно будет ждать бумажная волокита, справки и т. д. Получить солидную сумму в Промсвязьбанке можно будет уже в течение 5 дней, если объект залога полностью устроит кредитора.

Преимущества Промсвязьбанка, как кредитора

Это финансовое учреждение имеет целый ряд положительных сторон, которые уже успели оценить их клиенты, например: здесь редко отказывают в кредите, почти никогда, нет скрытых или дополнительных платежей и взносов, всю сумму наличных можно получить сразу одной суммой.

Условия получения кредитов здесь тоже довольно демократичные:

- Возраст заемщика - 22-65 лет.

- Общий стаж - 1 год, текущий стаж - 4 месяца.

- Хорошая кредитная история - без просрочек.

- Право на досрочное погашение.

Погашение кредита здесь производится платежами равными по сумме, то есть аннуитетными, но плата за просрочки немного больше, чем у остальных кредиторов - 0,3% за сутки опоздания.

Размер кредитования - от 0,5 до 15 млн. При этом, чем больше вы внесете первоначальный взнос сразу, тем меньшая процентная ставка вас ожидает. Еще одним удачным проектом для заемщиков стало предложение получить кредит до 100 млн, если вы - начинающий бизнесмен. В этом случае вам не придется совсем вносить первоначальный взнос, а залогом может стать как уже купленная недвижимость, так и только приобретаемая.

Какая выгода от кредитов с обеспечением

Кредитные деньги могут быть выданы почти на любые нужды: приобретение недвижимости заграницей, развитие собственного предприятия, ремонт здания. Сама система погашения займа очень удобная и гибкая, возможности заемщика почти не ограниченны. Каждому клиенту в виде дополнительной привилегии предоставляется бесплатное обслуживание , в том числе и юридическое.

Заемщик имеет право воспользоваться банковской ячейкой, это особенно выгодно при погашении крупного займа аннуитетными платежами, которые выплачиваются только наличными. Заемщикам не запрещается погасить весь кредит досрочно или вносить каждый месяц больше положенного. Таким методом займ будет закрыт быстрее, а вы выиграете в деньгах на процентной ставке. Полное погашение раньше срока позволит вам с легкостью отделаться от тяжелого бремени, которое могло бы вам сопутствовать несколько лет.

- Возможность получения кредита без первоначального взноса.

- Возможность получения кредита под залог приобретаемой недвижимости. По договорам до 30 млн рублей не требуется заключение договора ипотеки (ипотека в силу закона).

- Отсрочка погашения основного долга до 12 месяцев.

- Возможность получения кредита на физическое лицо (для собственников бизнеса сумма кредита не должна превышать 50 млн рублей).

- Снижены ставки по аккредитиву: открытие от 0,05%.

- Продавцом может выступать как юридическое, так и физическое лицо.

Требования к заемщику:

- акционерное общество (АО);

- публичное акционерное общество (ПАО);

- общество с ограниченной ответственностью (ООО);

- открытое акционерное общество (ОАО);

- закрытое акционерное общество (ЗАО);

- физическое лицо, являющееся гражданином Российской Федерации (за исключением приобретения жилой недвижимости), а именно:

- собственник доли участия в предприятии малого и среднего бизнеса;

- индивидуальный предприниматель;

- единоличный исполнительный орган (директор, генеральный директор) предприятия малого и среднего бизнеса;

- фактический владелец бизнеса.

Форма предоставления кредита:

- кредит;

- кредитная линия с лимитом выдачи (применяется только для целей приобретения и ремонта недвижимости).

Порядок погашения:

- аннуитетные платежи при предоставлении кредитного продукта с разовым зачислением всей суммы кредита;

- погашение основного долга ежемесячно равными долями;

- индивидуальный график. При этом допускается отсрочка погашения основного долга:

- при сумме от 3 000 001 до 120 000 000 рублей РФ - не более 12 месяцев при сроке кредитования свыше 12 месяцев, при условии благонадежности и платежеспособности клиента. При сроке кредитования до 12 месяцев допускается погашение кредита в последние 3 месяца равными долями.

Поручительство:

Одновременно:

- основных собственников бизнеса с совокупной долей более 50%. При наличии у данных поручителей супруга/супруги желательно предоставление его/ее поручительства или оформление согласия по форме банка на заключение договора поручительства или оформление согласия по форме банка на заключение договора поручительства;

- основных компаний (лиц) группы, являющихся собственниками основных активов группы компаний (материальных активов и/или денежных потоков); залогодателя в случае, когда заемщик и залогодатель - разные лица.

Залог:

- залог приобретаемой недвижимости;

- залог иного имущества*, находящегося в собственности;

- поручительство фонда содействия кредитования МСБ, приравненное к залогу ликвидного имущества.

* Залог (заклад) векселя ПАО «Промсвязьбанк»; гарантийный депозит, размещаемый заемщиком - юридическим лицом.

Способы расчета с продавцом:

- безналичный платеж по покрытому аккредитиву, выставленному банком по поручению покупателя в пользу продавца;

- расчеты в наличной форме с использованием индивидуального банковского сейфа (при условии, что обе стороны (продавец и покупатель/заемщик) являются физическими лицами, а банком полностью контролируется процесс расчетов);

- безналичный перевод со счета заемщика на счет продавца (кредитные средства могут быть выданы только после предоставления документов, подтверждающих регистрацию перехода права собственности на объект недвижимости от продавца к покупателю, и регистрации ипотеки в силу закона на объект недвижимости в пользу банка).

Цели:

- Приобретение коммерческой недвижимости (нежилое помещение, нежилое здание) под залог приобретаемого недвижимого имущества.

- Приобретение и ремонт коммерческой недвижимости (нежилое помещение, нежилое здание) под залог исключительно жилой недвижимости, находящейся в собственности.

Возможности:

- приобретение коммерческой недвижимости с целью использования в хозяйственной деятельности;

- приобретение/приобретение и ремонт коммерческой недвижимости с целью использования в хозяйственной деятельности.

Сумма кредита:

От 3 000 001 до 120 000 000 рублей РФ включительноСрок:

до 36 месяцевСобственный взнос:

0% - при этом сумма кредита должна быть полностью обеспечена залогом.

Цели:

Приобретение жилой недвижимости (жилые дома, квартиры в многоквартирном доме, квартиры в таунхаусах и доля в праве собственности на земельный участок, на котором находится таунхаус/расположена квартира) с последующим переводом в нежилой фонд под залог приобретаемого недвижимого имущества/под залог альтернативной недвижимости, находящейся в собственности.Возможности:

- приобретение жилой недвижимости с последующим переводом в нежилой фонд (доступно для заемщиков за исключением физических лиц);

- приобретение/приобретение и ремонт жилой недвижимости с дальнейшим переводом в нежилой фонд.

Сумма кредита:

От 3 000 001 до 100 000 000 рублей РФ включительно.Срок:

до 36 месяцевСобственный взнос:

0% - при этом сумма кредита должна быть полностью обеспечена залогом.На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

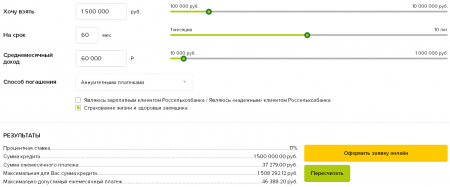

Расчеты ипотечного калькулятора являются предварительными. За точными расчетами обращайтесь, пожалуйста, в ипотечные центры банка.

- банк не контролирует целевое использование кредита;

- в залог может быть предоставлена собственность третьих лиц;

- возможность получения денег наличными;

- бесплатная юридическая поддержка и оформление документов на сделке;

- возможность учета доходов до 4 членов семьи.

Требования, предъявляемые к заемщику/созаемщику (при наличии)/поручителю (при наличии), доход которых учитывается при расчете лимита кредитования.

|

Гражданство |

Российская Федерация |

|

От 21 года (включительно) до достижения 65 лет (включительно) на дату возврата кредита (для мужчин и женщин). |

|

|

Место жительства и место работы |

Фактическое место жительства и постоянное место работы в субъекте РФ, в котором расположено подразделение банка. |

|

Регистрация по месту жительства |

Постоянная регистрация в в субъекте РФ, в котором расположено подразделение банка (филиал, операционный офис или дополнительный офис банка). |

|

Трудовая деятельность |

1. Для физических лиц: Клиент должен осуществлять трудовую деятельность по найму (доход от деятельности в качестве индивидуального предпринимателя, а также собственников бизнеса более 25% не учитывается при расчете максимальной суммы кредита). 2. Для индивидуальных предпринимателей и собственников бизнеса с долей владения более 25%: сферы осуществления деятельности - любые, кроме запрещенных и не соответствующих кредитной политике Банка. |

|

Трудовой стаж |

1. Для физических лиц: 1.1. общий трудовой стаж - не менее 1 года; 1.2. трудовой стаж на последнем месте работы - не менее 4 месяцев. 2. Для индивидуальных предпринимателей и собственников бизнеса: срок существования - не менее 2 (Двух) лет. |

|

Созаемщик |

|

|

Наличие телефона |

Наличие не менее двух действующих номеров телефонов, один из которых - рабочий стационарный. |

|

Для военнообязанных |

|

Перечень документов, предоставляемых заемщиком/созаемщиком (при наличии)/поручителем (при наличии):

- Анкета-заявление на получение ипотечного кредита в ПАО «Промсвязьбанк».

- Документ, удостоверяющий личность: паспорт гражданина Российской Федерации.

- Страховое свидетельство обязательного пенсионного страхования (СНИЛС)

- Документ, подтверждающий семейное положение.

- Документы, подтверждающие трудовую деятельность Заемщика/Созаемщика (при наличии)/Поручителя (при наличии), доход которых учитывается при расчете суммы кредита.

- Документы, подтверждающие доход Заемщика/Созаемщика (при наличии)/Поручителя (при наличии), доход которых учитывается при расчете суммы кредита.

- Для Поручителей, доход которых учитывается при расчете суммы Кредита: документы, подтверждающие родственные связи с Заемщиком и/или Созаемщиком.

- Для мужчин (Заемщика/Созаемщик (при наличии)/Поручителя (при наличии) до 27 лет предоставляется военный билет и/или иные документы, свидетельствующие о том, что лицо не подлежит призыву на военную службу.